NORMATIVIDAD

PLANTEAMIENTOS ENTRADA EN VIGOR CCP.

A través de la Circular G-0032/2024, CAAAREM comparte los avances que han tenido en sus reuniones con el SAT, derivados de la entrada en vigor del CFDI con Complemento Carta Porte (CCP), destacando algunos criterios de aplicación en operaciones de comercio exterior, de los que podemos compartir los siguientes:

- El transporte terrestre que ingresa a Aduana (marítima o aérea) para presentar las mercancías ante el MSA NO se considera transporte internacional por lo que no declara pedimentos ni fracciones arancelarias, pero este CFDI con CCP es el que se debe declarar en el DODA o PITA.

- El SAT está desarrollando un mecanismo de validación del CFDI, con la intención de verificar que el folio declarado se encuentre vigente y con CCP.

- Tratándose de IMMEX, en traslados nacionales, no se tiene la obligación de declarar el número de programa como parte de la descripción de las mercancías en el CCP, por lo que esa declaración sólo procede tratándose de transporte internacional.

- Se reitera que el emisor del CCP o quien contrate el transporte está obligado a proporcionar al Agente Aduanal el folio fiscal del documento para declararlo en el DODA o PITA.

- Tratándose de cierres de consolidados, se señala que no será necesario declarar los folios fiscales del CCP utilizados en el traslado de cada remesa (Se eliminará el segundo párrafo de la actual “Pregunta Frecuente” número 45).

- Las excepciones de “Traslado local”, con el que se pretende emitir CFDI sin CCP, no le aplican al transporte que presentan mercancías ante el MSA, por lo que sí deben contar con dicho complemento, previendo una modificación a la RMF y a las preguntas frecuentes para aclarar la situación.

- Se espera una versión 3.1 del CCP con publicación estimada en marzo-abril 2024, para atender diversas áreas de oportunidad detectadas y compartidas con la autoridad.

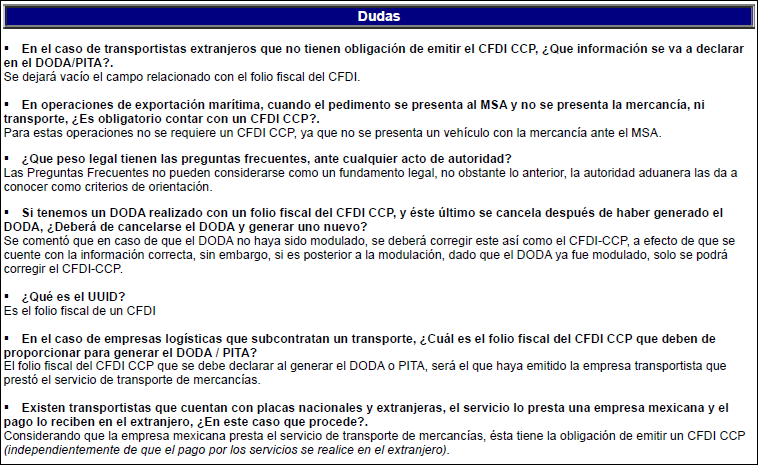

Por otro lado, se atienden algunas dudas mismas que compartimos íntegramente para mejor referencia:

Se comparte la circular en comento en archivo adjunto, esperando el mismo sea de utilidad en sus actividades, reiterando el compromiso de RADAR de mantener permanente comunicación con sus confederaciones y la autoridad respecto de este tema tan importante, haciendo de su conocimiento los aspectos más relevantes a través de nuestros boletines.

NORMATIVIDAD

RESUMEN ANEXO 2 RGCE24.

Por medio de la Circular Informativa No. 010, CLAA realiza un importante comparativo del Anexo 2 de las RGCE, para identificar los principales cambios de las fichas de trámite contenidas en el citado Anexo, por lo que se recomienda echar un vistazo al documento adjunto en caso de requerir mayor abundamiento en alguna de las fichas de trámite que puedan llegar a utilizar en sus actividades cotidianas.

ESTÍMULOS FISCALES

IEPS – ENAJENACIÓN DE COMBUSTIBLES.

Se dan a conocer los porcentajes y montos del estímulo fiscal, así como las cuotas disminuidas del IEPS aplicables a los combustibles automotrices, correspondientes al periodo comprendido del 03 al 09 de febrero de 2024, como sigue:

Combustibles automotrices:

| Combustible | Porcentaje de Estímulo |

| Gasolina menor a 91 octanos | 7.56% |

| Gasolina mayor o igual a 91 octanos y

combustibles no fósiles |

0.00% |

| Diésel | 16.11% |

| Combustible | Monto del estímulo fiscal

(pesos/litro) |

| Gasolina menor a 91 octanos | $0.4667 |

| Gasolina mayor o igual a 91 octanos y

combustibles no fósiles |

$0.0000 |

| Diésel | $1.0936 |

| Combustible | Cuota (pesos/litro) |

| Gasolina menor a 91 octanos | $5.7085 |

| Gasolina mayor o igual a 91 octanos y

combustibles no fósiles |

$5.2146 |

| Diésel | $5.6929 |

| Combustible | Cantidad por litro (pesos) |

| Gasolina menor a 91 octanos | $0.0000 |

| Gasolina mayor o igual a 91 octanos y

combustibles no fósiles |

$0.0000 |

| Diésel | $0.0000 |

Compartimos también el Acuerdo por el cual se dan a conocer los montos de los estímulos fiscales en materia de IEPS, aplicables a la enajenación de gasolinas en la franja fronteriza con los Estados Unidos de América, durante el período comprendido del 03 al 09 de febrero de 2024, de conformidad con los lineamientos establecidos en la publicación adjunta.

Asimismo, se dan a conocer los montos de los estímulos fiscales en materia de IEPS, aplicables a la enajenación de gasolinas en la región fronteriza con Guatemala, durante el período comprendido del 03 al 09 de febrero de 2024, de conformidad con los lineamientos establecidos en dicha publicación.

Entrada en vigor de estos Acuerdos: 3 de febrero de 2024.

NORMATIVIDAD

ANEXO 16-A, RMF24.

El SAT publica de manera oficial el Anexo 16-A (Dictamen de estados financieros para efectos fiscales (SIPRED’23) Tipo II), de la Resolución Miscelánea Fiscal para 2024.

Se comparte en archivo adjunto para su referencia.

Adjuntos:

Eder Aguilar

Legal Aduanas

eder.aguilar@radarholding.com